脱口秀演员助阵,硬刚萝卜快跑:这家无东说念主驾驶企业要IPO了

这两天有两件事儿很热。

一个是文远知行在好意思国证监会(SEC)公开线路招股书,拟在好意思国纳斯达克IPO。另一个事儿是好意思联储泄露最早在9月份降息。

关于自动驾驶行业来说,这两件事儿算是两个利好。

一来,这两年闹“好意思元荒”再加向前两年自动驾驶行业祛魅,本钱市集对自动驾驶公司齐没什么有趣了,文远知行这个时候赴好意思上市,也算是一针强心剂。

二来,要是好意思联储真是降息了,那么望望这波文远上市能不成搏一个好的市值,其他列队的IPO的企业,心里也能有个底。

诚然时机看起来没那么差,但要思获取本钱市集的认同,惟恐没那么容易。

主要照旧圆寂的问题。

2021年文远知行亏了10.073亿,2022年增至12.985亿,2023年圆寂至19.491亿元东说念主民币。

这几年的运营下来,投资东说念主亏麻了。

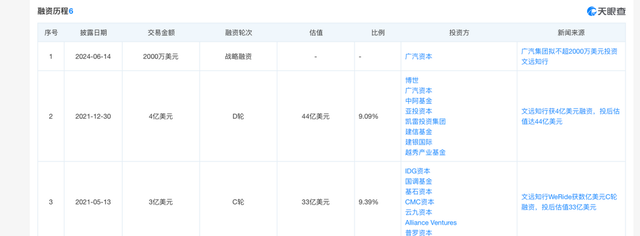

好在之前的投资方好多,融了不少钱。天眼查APP显现,投资方里也有中阿基金这样的玩家。不外,投资方也不是慈善家,前边几轮融资中也有好多财务投资者,财务投资者终究是但愿看到答复的。

是以,即即是亏这样,文远也到了必须上市融资的时候。

那么,这波上市文远能不成有一个比拟理思的估值?能不成给投资者一个体面退出的契机?值得征询。

//生意化不笃定性仍在,Robotaxi故事难讲

关于文远知行来说IPO是个疾苦。

前年3月运转赴好意思上市有打算,8月份赴好意思IPO有打算获取中国证监会海外互助部备案,文远需要在一年内完成上市,即本年8月25日前完成上市。

不仅仅说上市的历程难,难也难在怎样让大洋此岸的投资东说念主买单。毕竟之前中概股被低估仍是成为常态,优秀的公司尚且被低估,何况是需要始终进入况且还在持续圆寂当中的科技公司呢?

是以,文远知行需要一个强有劲的生意化故事,来劝服本钱市集,最近爆火的Robotaxi正巧给了文远一个契机。

证据以往的造就,生意化基础越抵抗稳的企业,越是在IPO的生计需要“讲故事”。

文远知行的生意化不错用四个字空洞:基础未稳。

招股书文献线路,文远知行有五伟业务:网约车Robotaxi、自动驾驶小巴Robobus、自动驾驶货运车Robovan、自动驾驶环卫车Robosweeper以及高阶智能驾驶。

这些业务被分为两类:销售L4级别自动驾驶汽车及关系传感器套件居品,提供L4自动驾驶及ADAS(高等驾驶辅助系统)作事。

咫尺来看,ADAS作事仍然是公司营收的主要源流,营收也主要源流于博世的订单。

证据招股书数据,2021年到23年,文远知行营收从1.9亿元增长至3.48亿,来自博世的收入增长就逾越1亿元。而本年上半年,博世订单不稳,文远知行的ADAS收入也就减少了4390万元。

什么风趣呢?汽车行业价钱战的冷气仍是传导到了ADAS软件供应商。比如向文远这样的自动驾驶企业,诚然也有时间,但工程化和量产照旧要靠与主机厂互助。

咫尺的文远知行,其实照旧很依赖博世这个“大客户”。而这个“大客户”其实也装璜易,汽车行业打个喷嚏,纵使博世关于车企再错误,手脚供应链企业也得“伤风”一阵。博世一“伤风”,上游的供应生意绩惟恐就要遇害。

因此,文远知行现存生意化基本盘,有时就真是能好到哪去。

换句话,汽车行业不争出效果,文远知行这些企业的生意化基础,就可能还有很大的不笃定性。是以也更需要向市集讲一个看起来更无缺的故事。

Robotaxi会是一个无缺的故事吗?

从这段时期萝卜快跑的事情看,自动驾驶公司要给市集讲这个Robotaxi故事,惟恐还不到火候。

萝卜快跑的爆火,Robotaxi市集焚烧了,本钱市集也被焚烧了,但是落地层面,其实很难熬,属于一种半停滞情状。

前阵子有传言萝卜快跑武汉停运,其后被辟谣了。停运被辟谣之后,萝卜快跑又被传加价了,趋近出租车价。

这从侧面看出,Robotaxi的落地是有很大的阻力的。毕竟,Robotaxi这事儿触及民生,不是一个单纯的领域经济的问题。

总之,当下节点自动驾驶大领域落地,其实很玄机。而对行业来说,这些传言其实是偏利空文远知行这样的企业的。

因为,文远也好,小马也好,其实公共齐等不起。

底层逻辑来看,Robotaxi确凿是个很有思象力的生意,而文远知行不单能讲Robotaxi,还有Robobus、Robovan……

但问题是,莫得弥散的钱和时期,这些思象力就只关联词思象力。

就拿Robotaxi这个相对生意化落地比拟快的来说,这其实是巨头的游戏。拿百度来讲,Robotaxi业务是要不竭烧钱的,而百度主营业务是搜索,能络续束缚带来现款流,赞成着Robotaxi业务。

而小马,文远们跟百度根底就不是一个量级。

往日齐在作念L4,为啥临了是萝卜快跑熬到了临了,中枢是搜索钱袋子,不太依赖于外部本钱。而文远、小马则需要不竭地去外部找钱,找融资。

这样就会濒临着一个问题,贵金属投资一级市集找不来钱,那么IPO就成了惟一能走的路。

要是生效上市,但二级市集上莫得一个好的估值,那么融来的钱能不成赞成起一场“历久战”,这亦然一个问题。

是以,L4级别的无东说念主驾驶赛说念,其实是综合实力的较量。

这不是文远一家要面对的问题,这是行业齐需要面对。

除非在一两年内真是能已毕盈利,让本钱市集看到朝阳,不然当下阶段即即是上市生效,惟恐也仅仅找到了一个新的“接盘侠”良友。到头来,“击饱读传花”的游戏又能玩多久呢?

//烧钱搞研发不是问题,怎样不持续失血是关节

Robotaxi估值难讲,无东说念主驾驶企业上市潮水下,本钱市集推崇可谓是说来话长。

中枢原因并不复杂,总计汽车行业炮火连天,给车企作念供应商,既没钱图也没长进。恰巧,除了给车企作念供应商,无东说念主驾驶企业们还真是就没几个靠谱的变现神色。能成功来钱其实就是卖给车企。

仅仅,自动驾驶这个功能,关于高端车型来说是刚需,而关于主流市集来说就是个精雕细刻,难打动破钞者为之付费。

本体上,在终局市集,30万到50万市集,智能驾驶才有诱骗力。

问题来了,高端市集卖得好的品牌齐是自研。

比如问界、特斯拉。到头来照旧得作念供应商的变装,而剩下的车企莫得那么高的毛利,只可向供应商压价。

是以,总计智能驾驶产业链,惟有大疆这种廉价决策才有诱骗力。

廉价是有代价的。

这个代价呢,就是行业里的企业无论上不上市,合座生意化推崇齐不好,估值也很低,比如Aurora再比如估值暴跌的Mobileye。

文远知行赫然是知说念只作念供应商没啥思象力。是以,此次冲击IPO,文远赫然思给市集讲一个不不异的故事,比如,讲一个卖作事的高毛利故事?

本体上,从2021年到2024年上半年,文远的业务结构仍是有了比拟大的变化。居品收入占比从73.5%下落到了14%,作事收入占比从26.5%,高潮到了86%。

这种业务结构的变化也改善了毛利率。

2021年到2023年,文远的毛利率辞别为37.4%、44.1%以及45.7%。

这样高的毛利率,为啥还亏钱呢?原因就在于挣的钱远莫得花得多。

文远的营收增长很快,但照旧隐隐领域,2021-2023期间,从1.382亿元普及至4.018亿元。而研发用度方面,2021年至2023年,文远知行的研发用度辞别为4.432亿元、东说念主民币7.586亿元及东说念主民币10.584亿元。

三年的研发进入就有22.6亿 ,自动驾驶时间研发太烧钱了。

这也会带来另外一个问题,咫尺一部分的研发进入还不错被列为“钞票”,那么畴昔跟着研发进入慢慢被证实为成本,财务上的圆寂会不会更严重?

高进入也好,圆寂也罢,归正自动驾驶这个行业,高研发进入是一种“政事正确”。

这其实也从数据上证实,如今的自动驾驶行业照旧处在相对早期的时间进入阶段,离市集期待的生意变现周期,还差着很长一段距离。

天然,不是说不成在研发上高进入,但这个时候,其实更错误的是保持高进入的同期又要确保本身“不失血”。

这少量尤为错误。

咫尺来看,文远知行还有现款可用。

招股书显现,公司现款、如期进款、搭理投资总和约42亿东说念主民币。仅仅,要是持续失血,业务不成带来弥散的利润增长,再加上自动驾驶行业的生意化周期这样长,那么再多的现款也会有效光的那一天。

招股书里也提到,此次IPO召募的资金,也将主要用于救援研发和生意化运营。其中35% 将用于自动驾驶时间、居品和作事的研发,30%将用于自动驾驶车队的生意化和运营,以及拓展更多市集的营销行为。

上市生效之后,那么接下来一段时期,文远智行手里的弹药还很充裕,能否生效地找到我方的生意化之路,给投资者一个体面退出的契机,值得眷注。

临了,此次文远知行赴好意思上市,照旧有一定的历史意旨的。

中好意思科技竞争的期间布景下,中国科技公司赴好意思上市赫然没那么容易了,畴昔在好意思上市的科技公司会有若干,其实有很大的不笃定性,良友经赴好意思上市的公司畴昔的气运怎样,其实也充满不笃定性。

总之,退换契机把捏咫尺,助力我国科技硬实力再上一层楼,自动驾驶企业义装璜辞。